“火災保険” そのものについての基本をまず詳しくお知りになりたい方は、先に【目次】の「4」から下をお読みになられることをオススメいたします。

【第1部|火災保険 一括比較・一括見積り おすすめサイト】

【はじめに】

すでにマイホームをお持ちの方、あるいはご購入を予定されている方は当然に「火災保険」にご加入済み、もしくはご検討されていることかと思います。

しかしその「火災保険」、今一度よく見直してみて下さい。

本当に必要な特約が付帯されていますか ?

逆に不要な特約ばかりが付帯されてはいませんか ?

不動産会社や金融機関に勧められるがまま、ムダな特約ばかりがアレコレ付けられた「火災保険」であれば大いに考えもの。

てなわけで、今回は本当に必要な補償をしっかり付けた上で最もお安い「火災保険」が探し出せる〖SBI ホールディングス株式会社〗の「火災保険」一括見積もりサービス【インズウェブ !】をご紹介。

これを使えば複数の保険会社からご希望にそった内容の見積もりが届き、その中からご自身に最も適した「火災保険」をチョイスすることが可能です。

どれも気に入らなければそのまま無視を決め込めば OK。

運営会社は言うに及ばず、提携している保険会社(以下参照〔2022 年 4 月現在〕)も CM などでお馴染みの信頼に足る企業ばかりなのでそうした点も安心です。

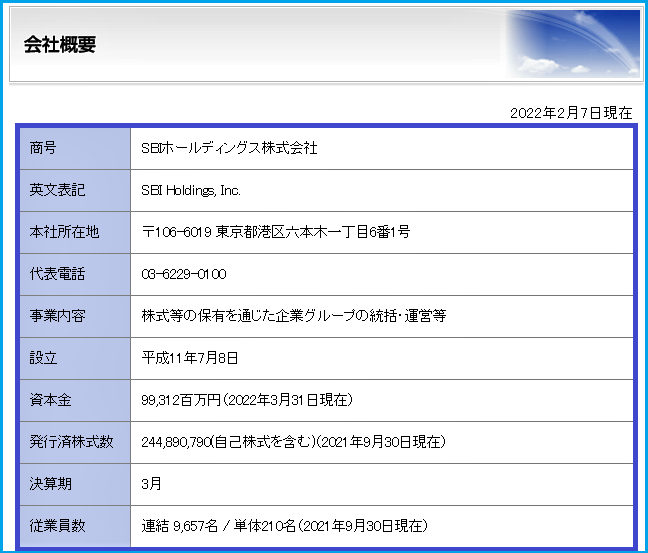

〖SBI ホールディングス株式会社 会社概要〗

- 「火災保険」ってどんな保険 ??

- 「地震保険」って何 ?? 必要 ??

- 【おすすめ火災保険比較サイト】 “賃貸” も “戸建て” も “マンション” も! “1年” も “5年” も “10 年” も! 安いベストな火災保険を「インズウェブ !」で今すぐ探そう!

- 火災保険の相場を一括比較! 2024 年以降の動向と値段の決まり方

- 賃貸・戸建て で異なる火災保険比較のポイントと補償内容

- 『安い火災保険』の落とし穴と選び方のコツ

- 火災・水災・地震… 必要な補償と不要なオプションを見極める

- 火災保険料を安く抑える裏ワザ・比較と見積もりのステップ

- 火災保険のよくある疑問 Q&A

- まとめ| あなたに合った火災保険の選び方と今すぐ比較すべき理由

- 【オススメ記事】

「火災保険」ってどんな保険 ??

「火災保険」とは平たく言えば火災で被った住居や家財等の損害を補償してくれる保険ですが、その補償される範囲や金額は画一的なものではなく、各保険会社の保険内容や、個人個人が別途選択した追加特約などによって大きく異なります。

火災以外のものとして、「風災・水災・盗難・破損・個人賠償責任」などの補償を、それぞれ特約で付けたり付けなかったりがおよそ一般的な契約パターンではないでしょうか。

それら特約で補償範囲を確定させた上、“建物” の希望補償金額や “家財” の希望補償金額(家財保険)などをも定める、といったのが「火災保険」なるものの全体像だといえます。

当然、補償範囲や希望補償金額を手厚くすればするほど保険料は大きく UP します。

不動産販売会社や金融機関は保険会社としっかりタッグが組まれているケースが多く、結果、アレコレ不要な特約ばかり付けられた “高い” 火災保険を勧められることになるのです。

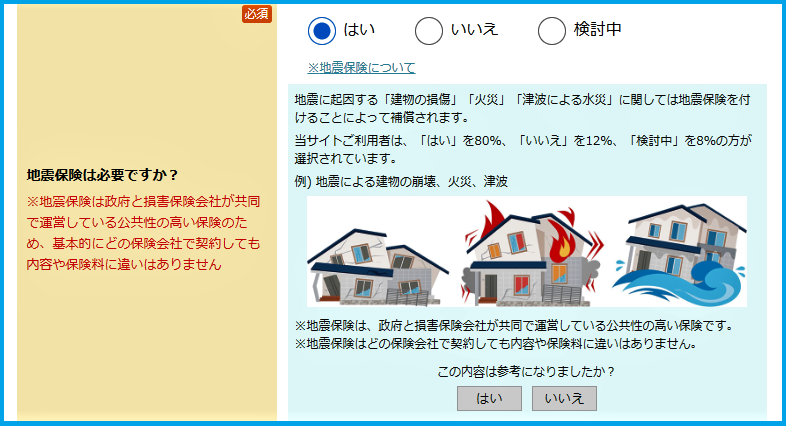

「地震保険」って何 ?? 必要 ??

結論 !

地震大国「日本」に住んでいる以上、「火災保険」の契約時に「地震保険」にも必ず加入しておきましょう !

と申しますのは、過去の震災例からもお分かりのように、建物というのは地震で倒壊しなくとも、その後の火災で多くが消失します。

ここで問題なのは、“地震・噴火・それに伴う津波” が原因で住居等が焼失や損壊した場合、「地震保険」でなければ一切補償されないって点にあります。

いくら “火災” による損害であってもそれが “地震・噴火” に起因する場合は通常の「火災保険」のみではビタ 1 文支払われないのです。

「阪神淡路大震災」後のヘリの映像で燃え盛る家々が目に焼き付いている方も多いでしょう。

「地震保険」に加入しているかどうかが、まさにその後の明暗を分けることとなります。

ただこの「地震保険」、政府もバックについた強力な保険ですが、それ単体では加入できず、現状「火災保険」とセットでなければ申し込むことはできません。

すでに「南海トラフ大地震」や「富士山大噴火」などは秒読みだとも言われており、同時襲来の危険性すら指摘されています。

まだ未加入の方はなるべくお早めにお申し込みされることをオススメいたします。

【おすすめ火災保険比較サイト】 “賃貸” も “戸建て” も “マンション” も! “1年” も “5年” も “10 年” も! 安いベストな火災保険を「インズウェブ !」で今すぐ探そう!

マンションの高層階にお住みの方、洪水や高潮での床上浸水などありえますか ?(水災補償の必要性)

自転車に乗られるようになったお子様が他人に大怪我を負わせるご心配はありませんか ?(個人賠償責任保険の必要性)

セキュリティ万全のご自宅に泥棒の心配はありますか ?(盗難補償の必要性)

などなど、すでに「火災保険」に入ってらっしゃる方も、必要な特約や不要な特約をご自身の生活環境なりと照らし合わせて今一度精査されてみてはいかがでしょうか。

いらぬ特約をガンガン付けて「地震保険」に入ってない、などとなると、もはや本末転倒と言うほかありません。

保険の窓口【インズウェブ !】では簡単な入力送信をするだけで各社からのお見積りがあなたの元に届きます。

加入するやしないは、料金や条件等資料をしっかり見比べた上でじっくりご判断されればよろしいでしょう。

当然すべて無料です。

⇩【インズウェブ !】⇩

◆セールスポイント◆

一度の入力で複数の保険会社から火災保険の見積もりを取ることができます。

複数の保険会社を比較することで、同じ価格で補償内容を充実させたり、逆に不要な補償を無くして保険料を安くしたりできます。◆おすすめユーザー◆

【女性/男性】

30 代・40 代・50 代・60 代以上

【ユーザーの詳細】

・新築や中古で戸建を購入された方

・新築や中古でマンションを購入された方

・火災保険の見直しで保険料を削減されたい方◆その他◆

住宅の購入を検討している方や家計の節約手段を探している方はぜひ !

火災保険の個人賠償責任保険で自転車事故による賠償にも備えられます。SBI ホールディングス株式会社

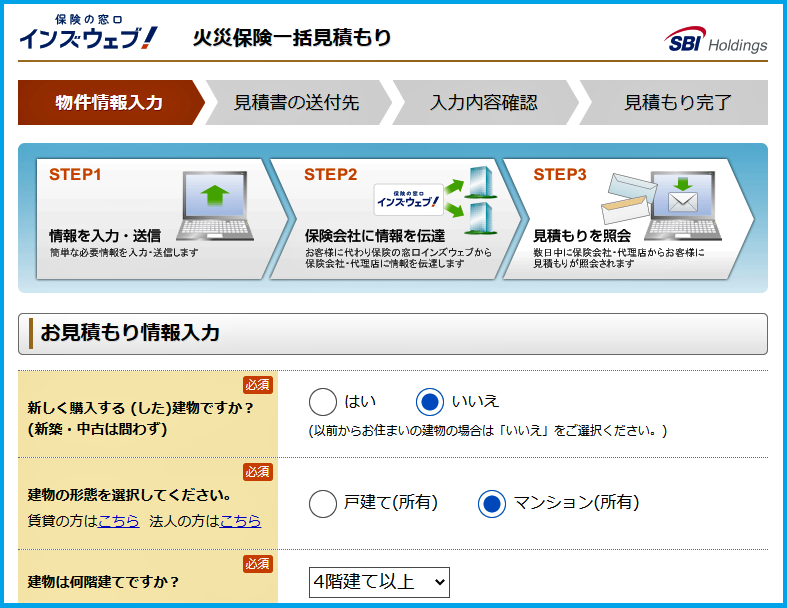

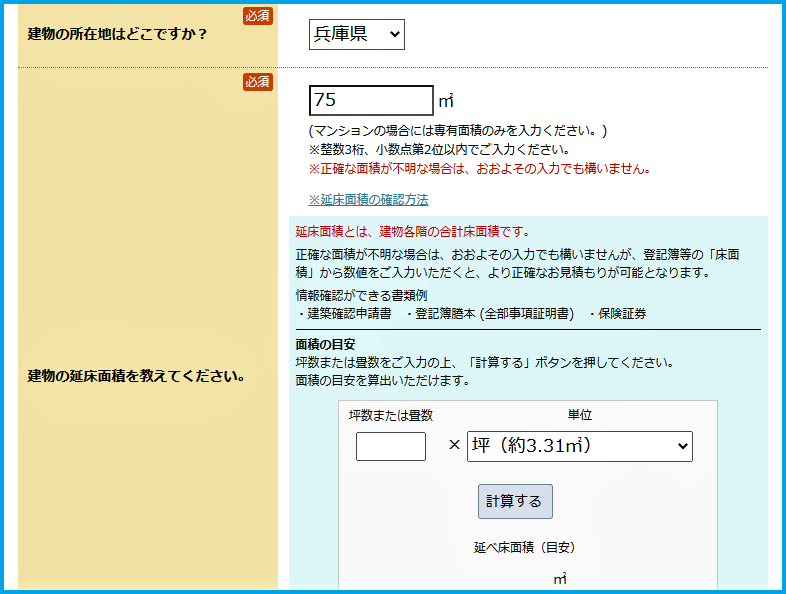

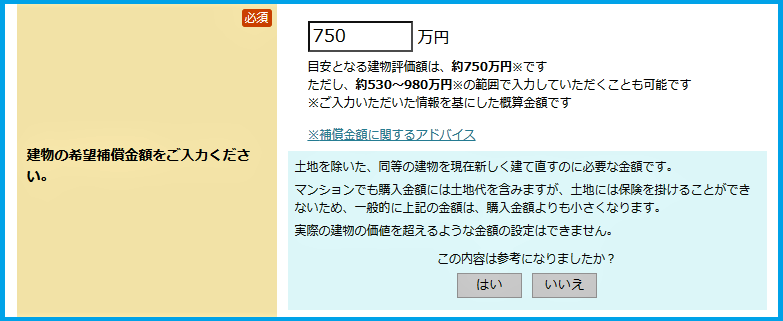

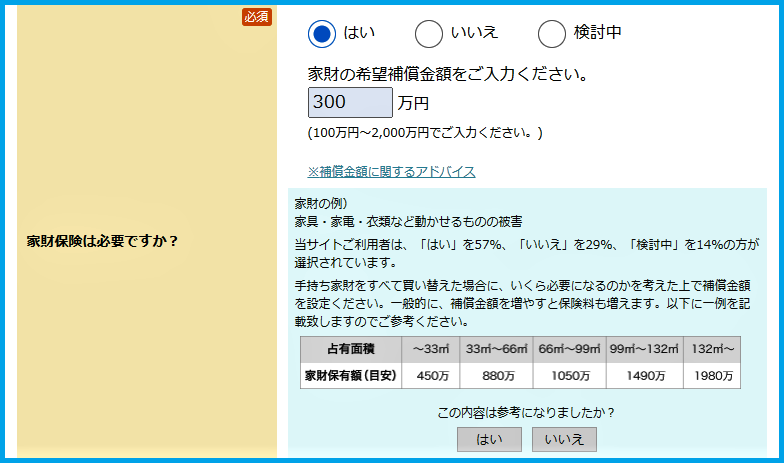

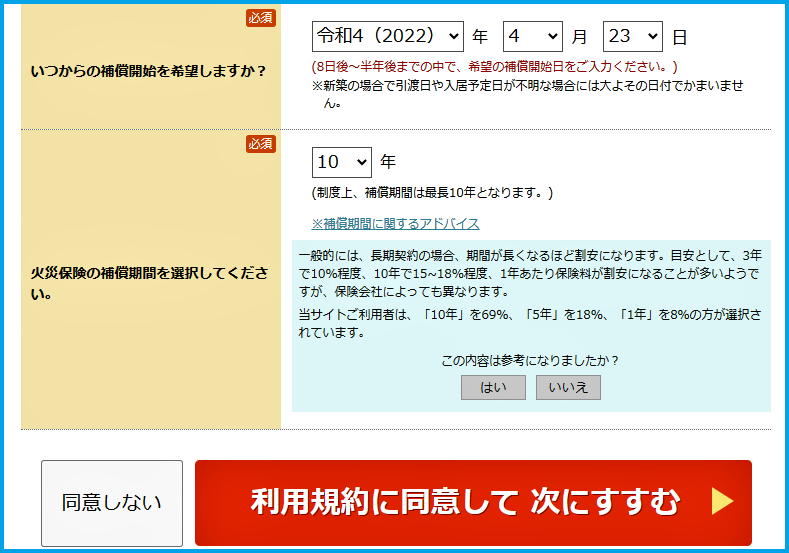

【検証】火災保険の見積もり一括申請から結果が届くまで

まずは上バナーをクリックしてから必要事項を入力です。(以下スクリーンショット参照)

以下入力内容はワタクシ個人の現状や希望によるものなので、あくまでご参考程度に。

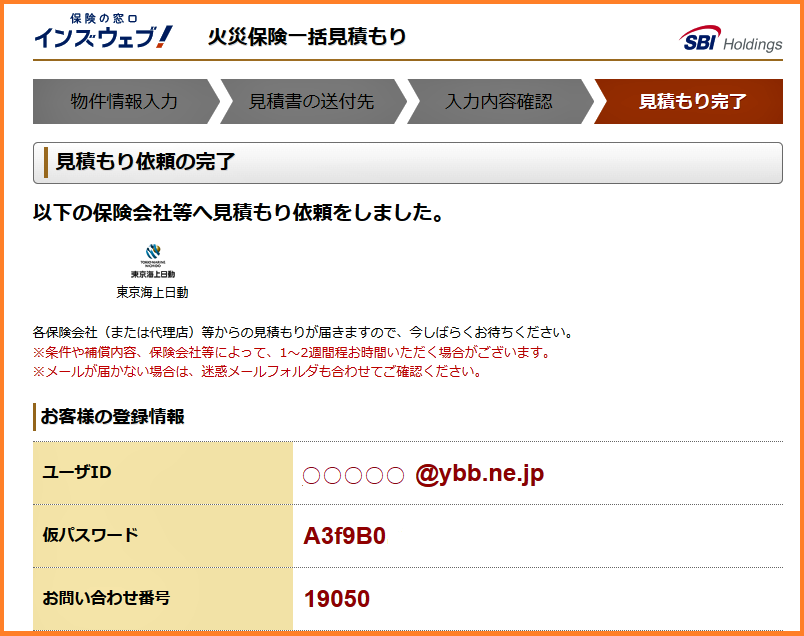

上「利用規約に同意して 次にすすむ」をクリックした後はメールアドレスやその他個人情報を入力する画面に移り、最後に全入力に誤りがないことを確認できたら「見積りを GET」をクリックして完了です。(以下スクリーンショット参照)

「見積りを GET」をクリックすれば即以下のメールが届きました。

そして翌日には早くも以下 2 件より見積もり結果が届きました。

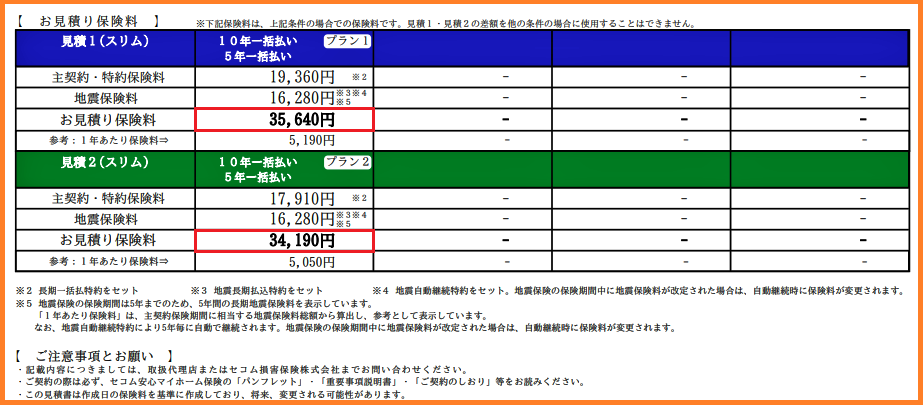

【見積もり 1】は〖セコム損害保険〗からのもので 2 パターン、【見積もり 2】は〖東京海上日動火災保険〗からのもので 3 パターンが作成されておりました。

ご参考まで。

【見積もり 1】

【見積もり 2】

【第2部|火災保険をさらに詳しく / 2025,10,3, 追記】

【はじめに】

火災保険の相場や比較ポイント、補償の選び方、安く契約する方法まで徹底解説します。

水災を外す場合や1年・10 年契約の違い、人気の比較サイトの活用法も紹介。

これから火災保険を選ぶ方、見直しを検討している方は必見です!

火災保険の相場を一括比較! 2024 年以降の動向と値段の決まり方

火災保険の保険料はどう決まる? 仕組みと基本的な考え方を解説

例えば、木造住宅は鉄筋コンクリート造よりも火災リスクが高いため、保険料が高くなります。

また、水災補償などオプションの特約をどの程度付けるかや、地震保険に加入するかどうかでも大きく変動します。

その他、“賃貸” か “戸建て” か、でも必要な補償や保険金額が異なるため、掛金の相場も大きく異なってきます。

2024 年以降、自然災害の増加や再保険料の上昇により、保険料は全体的に上昇傾向です。

最新の動向を把握し、自分に合ったプランを選ぶことが重要です。

- 建物の構造(木造・鉄骨・RC 造など)

- 所在地(都道府県・市区町村)

- 築年数

- 補償範囲(火災・水災・盗難・地震など)

- 保険金額・家財の評価額

| 項目 | 影響度 |

|---|---|

| 建物構造 | 高い |

| 所在地 | 高い |

| 築年数 | 中 |

| 補償範囲 | 高い |

火災保険料の平均相場(賃貸・戸建て別 / 2024 年情報)

賃貸住宅の場合、1年あたりの保険料は約 7,000 円 ~ 15,000 円が目安です。

戸建ての場合は建物の構造や築年数、補償範囲によって幅がありますが、年間 20,000 円 ~ 50,000 円程度が一般的です。

水災や地震補償(地震保険)などの特約(オプション)を付けるとさらに高くなります。

また、保険期間を長く設定することで割引が適用される場合もあります。

最新の相場を知り、複数社で比較することが大切です。

| 住宅タイプ | 1年契約相場 | 10 年契約相場 |

|---|---|---|

| 賃貸 | 7,000 ~ 15,000 円 | 60,000 ~ 120,000 円 |

| 戸建て | 20,000 ~ 50,000 円 | 180,000 ~ 400,000 円 |

【火災保険の相場】10 年と1年契約を比較| 長期契約は本当にお得?

長期契約は一括払いが必要ですが、1年ごとに契約を更新するよりも割安になるケースが多いです。

ただし、途中解約時の返戻金や、保険料改定リスクも考慮が必要です。

ライフプランや住まいの状況に合わせて、最適な契約期間を選びましょう。

| 契約期間 | メリット | デメリット |

|---|---|---|

| 1年 | 柔軟に見直せる | 割引が少ない |

| 5年・10 年 | 割引が大きい | 一括払いが必要 |

火災保険はいくら払ってる? 知恵袋・口コミから見る実例

補償内容や特約(オプション)の有無によっても大きく変わります。

「水災を外して安くした」「地震保険は別で加入」など、実際の選択例も参考になります。

自分の住まいと家族構成、リスクに合わせて、無理のない保険料設定を心がけましょう。

- 賃貸:年間 7,000 円 ~ 15,000 円

- 戸建て:年間 20,000 円 ~ 50,000 円

- 水災・地震補償 の有無で大きく変動

【 i 保険 火災保険シミュレーション】 日本全国の相場もわかってコレは便利! 1年契約&5年契約の主要各社の保険料(掛金)が即わかる!(賃貸版は1年契約&2年契約)

【入力画面】

賃貸・戸建て で異なる火災保険比較のポイントと補償内容

賃貸の場合は家財や借家人賠償責任が中心となり、建物自体の補償は大家が加入しているケースがほとんどです。

一方、戸建ては 建物・家財 の両方をしっかりカバーする必要があり、補償範囲や特約の選択肢も多くなります。

自分の住まいのリスクやライフスタイルに合わせて、必要な補償を見極めることが大切です。

- 賃貸:家財・借家人賠償責任 が中心

- 戸建て:建物・家財・各種特約 が重要

- 補償範囲や保険金額の設定に注意

【参考 /「知恵袋」の質問&回答】

【火災保険のオプション一例(戸建て・マンション)/ 東京海上日動】

賃貸住宅向け火災保険比較| おすすめの選び方・補償範囲と落とし穴

家財の評価額を適切に設定し、万が一の火災や水漏れ事故に備えましょう。

また、保険会社によっては水災や盗難補償がオプション扱いの場合もあるため、必要に応じて追加することが大切です。

安さだけで選ぶと、いざという時に補償が足りないケースもあるので注意しましょう。

- 家財の評価額を見直す

- 借家人賠償責任・個人賠償責任 の有無

- 水災・盗難補償 の必要性

【参考サイト&参考記事】

戸建て向け火災保険相場のポイント| 築 30 年以上・新築・中古 でどう変わる?

新築や鉄筋コンクリート造は保険料が安く、築 30 年以上の木造住宅は高くなる傾向です。

また、中古住宅の場合は建物評価額が下がるため、保険金額も調整が必要です。

補償範囲や特約の選択も重要で、必要に応じて水災や地震補償を追加しましょう。

| 築年数 | 構造 | 年間保険料目安 |

|---|---|---|

| 新築 | RC 造 | 20,000 ~ 30,000 円 |

| 築 30 年以上 | 木造 | 40,000 ~ 60,000 円 |

火災保険 比較サイトの使い方| 一括見積もり・ネットでチェックする手順

まずは建物情報や希望する補償内容を入力し、見積もりを取得しましょう。

その後、補償範囲や特約、保険料を比較し、自分に合ったプランを選ぶのがポイントです。

ネット申込み限定の割引やキャンペーンもあるので、見逃さずに活用しましょう。

- 建物情報・希望補償 を入力

- 複数社の見積もりを比較

- 補償内容・特約・保険料 をチェック

- ネット限定割引を活用

『安い火災保険』の落とし穴と選び方のコツ

必要な補償が外れていたり、免責金額が高すぎたりする場合もあるため、内容をしっかり確認しましょう。

また、保険会社の信頼性や事故対応の評判も重要なポイントです。

自分にとって本当に必要な補償を見極め、バランスの良いプランを選ぶことが大切です。

- 補償内容をしっかり確認

- 免責金額や特約の有無

- 保険会社の 信頼性・事故対応

入ってはいけない火災保険ワーストランキング| 保険のプロが警鐘!

また、ネット専用の格安プランの中には、必要な特約がオプション扱いで追加費用がかかる場合も。

口コミやランキングサイトの評価も参考にしつつ、内容をよく比較しましょう。

- 補償範囲が狭い

- 免責金額が高い

- 事故対応が悪い

- 特約がオプションで割高

【参考サイト&参考記事】

2. THE ROOM TOUR:〖【2025 年最新】入ってはいけない火災保険ワーストランキング!見分ける3つのポイントとは?〗

火災保険でよくある質問| 本当に安いだけで選んでいい?

必要な補償が外れていたり、事故時の対応が遅い場合もあります。

また、保険金の支払い条件や免責金額も要チェック。

自分の住まいのリスクや家族構成に合った補償内容を重視し、総合的に判断しましょう。

- 補償内容と保険料のバランスが大切

- 事故対応や口コミも確認

- 免責金額や支払い条件をチェック

【参考 /「知恵袋」の質問&回答】

補償範囲・特約の選択ポイント| 安心のために必要な条件とは

水災や地震、盗難、破損など、必要な補償を見極めましょう。

また、個人賠償責任や借家人賠償責任などの特約も、家族構成や住居形態によっては必須です。

無駄な補償を省きつつ、安心できる内容を選びましょう。

- 水災・地震・盗難などの補償

- 個人賠償責任・借家人賠償責任特約

- 家族構成や住居形態に合わせて選択

【参考 /「知恵袋」の質問&回答】

【火災保険ランキング】 人気の理由・ユーザー評価 を徹底検証

ユーザーの口コミでは「ネットで手続きが簡単」「事故対応が迅速」「補償内容が分かりやすい」などの声が多く見られます。

ランキングや評価を参考にしつつ、自分に合った保険を選びましょう。

- 保険料の安さ

- 補償内容の充実

- 事故対応の良さ

- 手続きの簡単さ

【参考サイト&参考記事】

2. 価格.com保険:〖価格.com保険ユーザーが選んだ人気の保険はこれ!〗

3. クチコミランキング:〖火災保険 口コミ・評判 ランキング〗

4.オリコン顧客満足度ランキング:〖【2025 年】火災保険 オリコン顧客満足度ランキング・口コミ|おすすめ比較〗

5. ドコモスマート保険ナビ:〖火災保険 おすすめ人気ランキング 2025 年最新〗

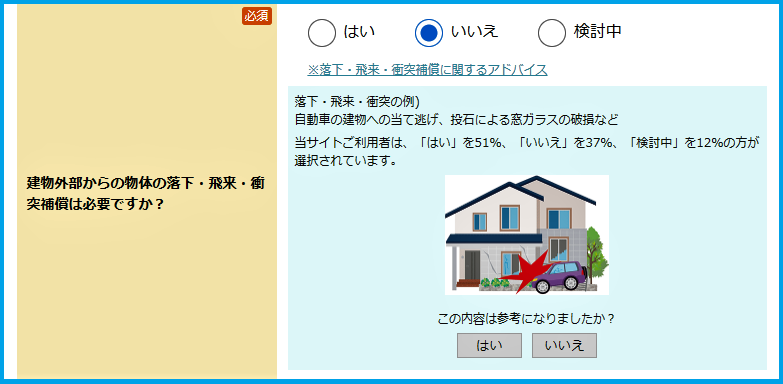

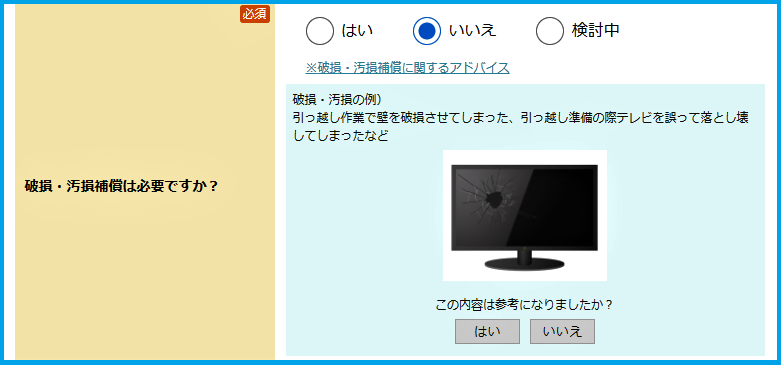

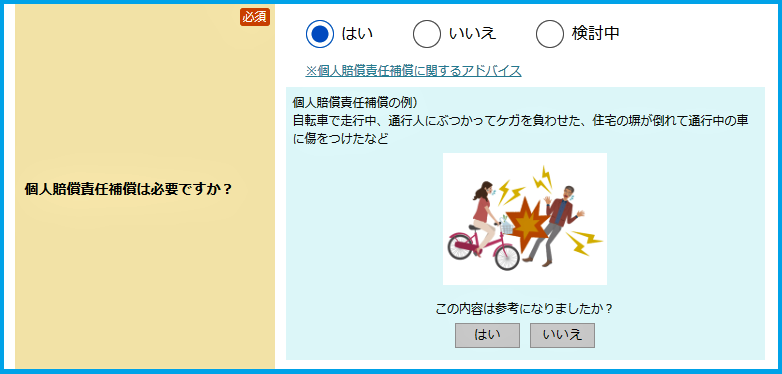

火災・水災・地震… 必要な補償と不要なオプションを見極める

しかし、すべての補償を付けると保険料が高額になるため、自分の住まいのリスクや地域特性を考慮して必要な補償を選ぶことが大切です。

不要なオプションを外すことで、保険料を大幅に節約できる場合もあります。

補償内容をしっかり比較し、無駄のないプランを選びましょう。

- 火災・落雷・破裂・爆発 は基本補償

- 水災・地震・盗難 はオプションが多い

- 地域や住まいのリスクを考慮して選択

火災保険 水災 外す場合の注意| 賃貸・戸建て でのリスクと判断基準

賃貸の場合は建物の補償は大家が加入していることが多いですが、家財の水災被害は自己負担となるため、リスクをよく確認しましょう。

戸建ての場合は、ハザードマップや過去の災害履歴を参考に、水災補償の必要性を判断することが重要です。

- ハザードマップでリスクを確認

- 賃貸は家財の水災被害に注意

- 戸建ては地域特性を重視

【参考 /「知恵袋」の質問&回答】

地震保険は本当に必要? 火災保険とのセット・上乗せ補償 のメリット

地震による火災や倒壊は火災保険だけでは補償されないため、地震リスクが高い地域では加入を検討しましょう。

地震保険は補償額が建物・家財ともに最大 50 %までと制限がありますが、万が一の備えとして重要です。

上乗せ補償や特約を活用することで、さらに安心感が高まります。

- 地震保険は火災保険とセットで加入

- 地震による 火災・倒壊 は火災保険だけでは補償されない

- 上乗せ補償や特約で安心感アップ

【参考サイト&参考記事】

2. SBI 損保:〖火災保険・地震保険と保険料控除の基礎知識〗

【参考動画1】

〖【地震保険】火災保険とセットで加入?地震保険の5つの特徴について解説!〗

【参考動画2】

〖地震保険の支払いに向けた動き本格化 問い合わせや保険金の申請件数5万件超|TBS NEWS DIG〗

【参考動画3】

〖【震災】地震保険に加入していても保険金が下りない!?地震で家が壊れたらどうやって直せばいいの?【新築】〗

よくある 事故・被害事例 から見る補償範囲の選び方

例えば、台風による屋根の損壊や水漏れ、落雷による家電の故障、空き巣による盗難被害など、さまざまなリスクがあります。

自分の住まいで起こりうるリスクを想定し、必要な補償を選択しましょう。

不要な補償を外すことで保険料を抑えつつ、万が一の際にしっかり備えることができます。

- 台風・大雨 による損壊や浸水

- 落雷・破裂・爆発 による損害

- 盗難・水漏れ・破損事故

【参考サイト&参考記事】

2. フラット 35 相談センター:〖入っておくと安心な火災保険のオプション(特約)〗

【参考動画】

〖火災保険 人気の特約を解説!〗

火災保険料を安く抑える裏ワザ・比較と見積もりのステップ

また、ネット申込み限定の割引やキャンペーンを活用することで、さらにお得に契約できます。

保険期間を長く設定することで割引が適用される場合もあるため、ライフプランに合わせて検討しましょう。

途中解約や変更時の返戻金や手数料にも注意が必要です。

- 複数社の見積もりを比較

- 不要な補償を外す

- ネット申込み割引を活用

- 長期契約で割引を狙う

火災保険 一括見積もり・比較のコツ| 見積もりで注目したいポイント

単純な保険料の安さだけでなく、必要な補償が含まれているか、事故対応の評判はどうかも重要なチェックポイントです。

見積もり結果を一覧表で比較し、自分に最適なプランを選びましょう。

| 比較項目 | チェックポイント |

|---|---|

| 補償内容 | 必要な補償が含まれているか |

| 特約 | 必要な特約が付帯できるか |

| 免責金額 | 自己負担額が適切か |

| 保険金額 | 建物・家財の評価額に合っているか |

複数社比較・ネット申込み で得する方法| 限定割引やキャンペーンを活用

一括見積もりサイトでは、期間限定のキャッシュバックや割引特典が用意されていることも多いので、最新情報をチェックしましょう。

また、同じ補償内容でも保険会社によって保険料が大きく異なるため、必ず複数社を比較することが重要です。

- ネット申込み限定割引を活用

- キャッシュバックや特典をチェック

- 同じ補償内容でも保険料に差がある

途中解約や変更で損をしないための注意点

また、保険期間中に補償内容を変更する際は、追加保険料や条件変更が必要になることも。

解約や変更の際は、事前に保険会社に確認し、損をしないよう注意しましょう。

- 途中解約時の 返戻金・手数料 を確認

- 補償内容変更時の追加費用に注意

- 事前に保険会社へ相談

火災保険のよくある疑問 Q&A

ここではよくある質問を分かりやすく解説します。

保険期間の違いや、万が一の際の請求方法、戸建・賃貸 ごとの家財や建物の評価方法など、知っておきたいポイントをまとめました。

疑問を解消して、納得のいく火災保険選びをしましょう。

- 契約年数による違い

- 請求手続きの流れ

- 家財・建物 の評価方法

保険期間・契約年数によるメリットとデメリット

長期契約は割引が適用されるため、総支払額が安くなるメリットがありますが、一括払いが必要で途中解約時の返戻金計算も複雑です。

一方、1年契約は毎年見直しができる柔軟さが魅力ですが、割引率は低めです。

ライフプランや住まいの状況に合わせて選びましょう。

| 契約期間 | メリット | デメリット |

|---|---|---|

| 1年 | 見直しがしやすい | 割引が少ない |

| 5年 | 割引が大きい | 一括払い・途中解約時 の計算が複雑 |

万が一の請求手続き・補償額の限度やもらえる保険金

保険金の支払い限度額は契約時に設定した保険金額までとなり、免責金額が設定されている場合はその分が差し引かれます。

迅速な請求のためには、事故発生時の状況を記録し、証拠をしっかり残しておくことが大切です。

- 事故発生時はすぐに保険会社へ連絡

- 被害写真や修理見積書を用意

- 保険金額・免責金額 を確認

戸建・賃貸別 の 家財・建物 の 評価・条件比較

新築や築浅は評価額が高く、築年数が経過すると評価額が下がる傾向です。

賃貸の場合は家財のみを評価し、建物は大家が保険に加入しているケースが多いです。

家財の評価は、家族構成や所有物の内容によっても変わるため、適切な金額を設定しましょう。

| 住居タイプ | 評価対象 | ポイント |

|---|---|---|

| 戸建て | 建物・家財 | 築年数・構造・所有物 |

| 賃貸 | 家財 | 家族構成・所有物 |

まとめ| あなたに合った火災保険の選び方と今すぐ比較すべき理由

安さだけでなく、補償範囲や事故対応、特約の有無などを総合的に比較することが大切です。

一括見積もりサイトを活用し、複数社のプランを比較することで、納得のいく保険選びができます。

万が一のリスクに備え、今すぐ自分に合った火災保険を比較・検討しましょう。

- 補償内容・保険料・事故対応 を総合比較

- 一括見積もりで最適なプランを探す

- 自分のリスクに合った補償を選ぶ

【オススメ記事】

コメント