【はじめに】

各種保険の中でもとりわけ “特約” だの “オプション” だのが多く、決めるのに面倒なのが「火災保険」。

そんな中、非営利団体たる「都道府県民共済」(以後「県民共済」に省略)が運営する「火災保険」はコスパ最強として人気かつ有名であり、ほとんどの方はご存じなのではないでしょうか。

試しに「兵庫県民共済 火災保険」のシミュレーター(本記事にも貼ってます)で自身の計算もしてみましたが、現在民間会社に支払っている年間掛金よりも遥かに安い金額がはじき出されてビックリ。

あまりの安さに思わずつい申し込みそうになりましたが、

『ちょっと待った! 安さに惑わされずにもっとよく考えろ!』

…ともう一人の自分がこれをストップ。

で、何となくザックリと調べてみたところ、民間保険会社との比較において、メリットも様々ながら、安いなりのデメリットも何かとありそうな予感。

というか、これまで「火災保険」など賃貸契約上入らにゃならんから入ってただけで、その中身についてはあまり深く考えてこなかったワタクシ。

が、昨今ニュース番組などで頻繁に報じられている《すでに秒読みの富士山噴火》・《いつ起こってもおかしくない巨大地震》・《地球温暖化に伴う台風の異常発生や巨大化》などなどの現状や今後の将来予測などから、最近になってちょっと不安に。

『もっと安くて自分に合った保険をきっちり探さなきゃなぁ…』

てな思いが日増しに募っていった結果、現在「県民共済」を筆頭に、その他保険会社の「火災保険」をもアレやコレやと検討しているといった次第です。

で、そのついでってわけでもないですが、これらについての知り得た情報なり知識なりを、ぜひ皆様にもお伝えしたいとも思い、記事にもさせて頂きました。

本記事が、現在「火災保険」のお申し込みや “乗換え” を考えておられる方の何かしらの一助ともなれば幸いです。

関連動画も満載★

本記事は、県民共済の火災保険や民間会社の火災保険との違い、補償内容、実際の事例や申請方法について知りたい方に向けて書かれています。

特に「火災保険 県民共済」「火災保険 相場 10年」「火災保険 雨樋 事例」などのキーワードで調べている方が、補償範囲や申請の流れ、選び方のポイントまで網羅的に理解できる内容となっています。

火災・風災・水災・落雷・家電やエアコンの補償、経年劣化との違いなど、実際のケースや注意点も交えて詳しく解説します。

- 【県民共済の火災保険とは】 特徴や民間保険会社との違いを徹底解説!

- 火災保険の 水災・風災 とは? 適用される主な事例と請求の流れ

- 火災保険の相場や契約期間を解説|10 年・1年契約の違いと選び方

- 雨樋・エアコン・家電 ― 火災保険の 請求手順・補償範囲・補償金額

- 火災保険|雷による家電・エアコンの補償と請求ノウハウ

- 火災保険でよくあるトラブル&経年劣化との違い

- まとめ|県民共済火災保険で備えるべき最低限のポイントと選び方

- 【おまけ動画いろいろ / 県民共済 火災保険&火災保険】

- 【オススメ記事】

【県民共済の火災保険とは】 特徴や民間保険会社との違いを徹底解説!

「県民共済 火災保険(新型火災共済)」の基本概要と仕組み

民間保険会社の火災保険と異なり、営利を目的とせず、掛け金が比較的安価であることが特徴です。

補償内容は 火災・落雷・風災・水災・雪災・盗難 など幅広く、建物や家財の損害に対して共済金が支払われます。

また、民間保険会社と同じく再調達価額(同等品の新品購入費用)を基準とした補償額の算出もなされます。

加入は都道府県民であれば誰でも可能で、手続きも比較的簡単です。

- 営利目的ではなく掛け金が安い

- 火災・落雷・風災・水災 など幅広い補償

- 再調達価額で補償額を算出

- 県民であれば加入可能

「県民共済 火災保険」の メリット・デメリット

また、共済金の支払いも比較的スムーズで、地域密着型のサポートが受けられます。

一方で、民間保険に比べて補償額の上限が低い場合があり、高額な損害には十分対応できないこともあります。

また、特約やオプションの自由度が少なく、細かなニーズに応じたカスタマイズが難しい点もデメリットです。

自分の住まいや家財の価値、リスクに応じて選択することが大切です。

- メリット:掛け金が安い、手続きが簡単、地域密着のサポート

- デメリット:補償額の上限が低い、特約の自由度が少ない

「県民共済 火災保険」と他社の火災保険との 料金・補償内容 を比較

民間保険は特約やオプションが豊富で、補償額も高額に設定できますが、掛け金は高めです。

県民共済はシンプルな補償内容で、最低限のリスクに備えたい方に向いています。

以下の表で主な違いを比較します。

| 項目 | 県民共済 | 民間火災保険 |

|---|---|---|

| 掛け金 | 安い(月 1,000 円前後) | 高め(月 2,000 円~ 5,000 円) |

| 補償額上限 | 低め(1,000 万円程度) | 高め(数千万円まで) |

| 特約・オプション | 少ない | 豊富 |

| 補償範囲 | 基本的な災害 | 幅広い災害・事故 |

【県民共済 火災保険】“基本コース” の補償内容は?

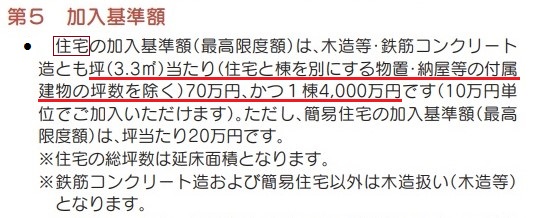

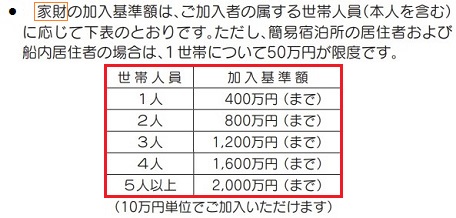

それぞれに定められている加入条件&加入基準額(最高限度額)を上限として双方とも 10 万円単位で加入できます。

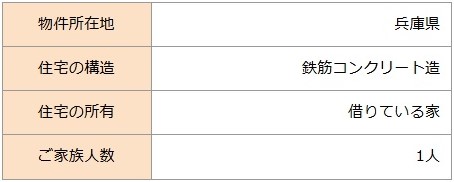

[兵庫県民共済 火災保険 / “住宅” の加入基準額]

[兵庫県民共済 火災保険 / “家財” の加入基準額]

一応参考までに、わが兵庫県の「県民共済 火災保険」についての説明文書(PDF)へのリンクボタンを以下に貼り付けておきます。

それぞれの詳細(上限額等)は、12 ページの【第16 お支払いする共済金について】~をご覧頂ければ分かると思いますが、“基本コース” のみでも広く以下の補償がなされます。(本記事執筆時点)

[1. 火災等共済金 /2. 風呂の空だき共済金 /3. 臨時費用共済金 /4. 焼死等共済金 /5. 持ち出し家財見舞共済金 /6. 漏水見舞費用共済金 /7. 失火見舞費用共済金 /8. 借家修復費用見舞共済金 /9. 風水害等見舞共済金 / 10. 地震等基本共済金]

【余談】保険関係でよく使用される3つの漢字 =「保証 / 保障 / 補償」ってどう違う?

本記事では冒頭より「火災保険」で最も使用されているっぽい “補償” の漢字で統一させてきましたが、上「兵庫県民共済 火災保険」の説明文では “保障” の漢字が主に使われており、ここにきて頭が混乱。

で、調べてみたら、それらの違いをわかりやすく説明した記事を発見いたしました。

ワタクシ同様、3者の使い分けが気になる方は、以下【東京海上日動】様の記事をご一読されてみてはいかがでしょうか?

【県民共済 vs 民間会社】 安さで決める? 手厚さで決める? 簡単シミュレーター&一括見積りで安く最適な火災保険を探してみよう!

[兵庫県民共済 火災保険 / 掛金シミュレーター]

《参考資料 / 自身計算結果》

家財保障額:100 万円に設定

家財保障額:200 万円に設定

家財保障額:300 万円に設定

家財保障額:400 万円に設定(自身最高限度額)

[民間保険会社 / 掛金一括見積り]

《参考資料 / 自身見積り結果》

1. セコム損害保険よりの見積り

2. 東京海上日動よりの見積り

《参考記事》

【参考動画】「県民共済 火災保険」の基本の基本が即わかる★

【YouTubeゼミ】よくわかるポイント解説~新型火災共済編~

県民共済の新型火災共済について、わかりにくいを一発解決の動画です。

風水害等見舞共済金の説明です。県民共済の新型火災共済の保障内容です。

借用住宅も県民共済の「新型火災共済」で安心を

県民共済の地震特約の説明です

新型火災共済の申込書記入方法について

三重県民共済「新型火災共済」インターネットでのお申込み手順

火災保険の 水災・風災 とは? 適用される主な事例と請求の流れ

火災保険で補償される 水災・風災 の範囲

水災は、河川の氾濫や床上浸水、土砂崩れなどによる建物や家財の損害が該当します。

風災は、台風や竜巻などによる建物や家財の損害が該当します。

ただし、経年劣化・自然故障 やメンテナンス不足による損傷は補償外となる場合が多いので注意が必要です。

申請時には、被害状況の写真や修理業者の見積書などの提出が求められます。

- 水災:床上浸水、土砂崩れ、河川氾濫

- 風災:台風、突風、竜巻による建物損傷

- 経年劣化・自然故障 は補償対象外

火災保険で修理できるもの / 直せるものリスト

特に屋根や外壁は風災被害が多く、修理費用が高額になることもあるため、何枚もの写真を残すなどして確実に補償を受けたいところ。

駐車場のコンクリートひび割れなんかも、自然の風による物の飛来が原因であれば補償されるケースがあります。

火災保険で修理できる主なものは以下リストのごとし。

- 屋根瓦の 飛散・破損

- 雨樋の破損

- 外壁の剥がれ

- カーポート・駐車場 のひび割れ

- 窓ガラスの 破損・ひび割れ

- 給湯器の 損壊・故障

- 家電製品(エアコン・テレビ・冷蔵庫など)の 損壊・故障

火災保険の相場や契約期間を解説|10 年・1年契約の違いと選び方

火災保険の相場はいくら? 都道府県・建物別シミュレーション

例えば、木造住宅は鉄筋コンクリート造よりも保険料が高くなりがちです。

また、都心部と地方でも相場に差があり、災害リスクの高い地域では保険料が上がる傾向があります。

一般的な一戸建て(木造・延床面積 100㎡)の場合、10 年契約で 15 万円~ 30 万円、1年契約なら 1.5 万円~3万円が目安です。

県民共済の場合はさらに安価で、年間1万円前後で加入できるケースもあります。

下記の表で都道府県別・建物別の相場を比較します。

| 地域 | 建物構造 | 10 年契約相場 | 1年契約相場 |

|---|---|---|---|

| 東京都 | 木造 | 25 万円 | 2.5 万円 |

| 大阪府 | 鉄筋コンクリート | 18 万円 | 1.8 万円 |

| 鹿児島県 | 木造 | 30 万円 | 3万円 |

10 年契約と1年契約、それぞれのメリット・デメリット

10 年契約は長期割引が適用され、トータルの保険料が安くなるのがメリットです。

一方、1年契約はライフスタイルや住まいの変化に柔軟に対応でき、途中で補償内容を見直しやすいのが特徴です。

ただし、近年は自然災害リスクの高まりから、10 年契約を取り扱わない保険会社も増えています。

自分のライフプランや住まいの状況に合わせて選びましょう。

- 10 年契約:長期割引で保険料が安い、契約手続きが少ない

- 1年契約:補償内容の見直しがしやすい、住み替え時に便利

火災保険で最低限カバーしたい範囲とおすすめの補償

特に台風や豪雨が多い地域では、風災・水災 の補償は必須とも言えるのではないでしょうか。

さらに家財補償が付いていれば、家電や家具の損害にも対応できます。

盗難や破損、個人賠償責任などの特約は、必要に応じて追加するのがおすすめです。

自分の住まいのリスクや家財の価値を考慮して、無駄のない補償を選びましょう。

- 火災・落雷・風災・水災・雪災 は必須

- 家財補償も検討する

- 特約は必要に応じて追加

雨樋・エアコン・家電 ― 火災保険の 請求手順・補償範囲・補償金額

実際の事例では、台風後に雨樋が外れてしまい、修理業者の見積もりで 10 万円の費用がかかったケースがあります。

申請手順は、

[被害箇所の写真撮影 → 修理業者の見積書取得 → 保険会社へ申請 → 現地調査(必要に応じて)→ 保険金支払い]

という流れで、申請時には被害状況の写真や修理業者の診断書、見積書等が必要。

その他、火災でエアコンの基板が故障した場合や、台風で窓ガラスが割れて家電が水濡れした場合なども補償範囲内ですが、これらの補償金額は再調達価額(同等品の新品購入費用)を基準に算出されます。

ただ経年劣化や自然故障、消耗品の交換は補償範囲外。

経年劣化や自然故障と判断されぬよう、台風直後の被害であることをきっちりと証明できるかがカギです。

- すぐさま被害箇所の写真を撮る

- 申請前に修理業者の見積書を用意

- 経年劣化・自然故障・消耗品交換 は補償の対象外

- 家電などでは再調達価額で保険金が支払われる

火災保険|雷による家電・エアコンの補償と請求ノウハウ

火災保険|雷による家電トラブルの事例と補償の可否

例えば、落雷でエアコンの室外機が故障したり、テレビや冷蔵庫が動かなくなった場合、因果関係が認められれば修理費用や買い替え費用が保険金として支払われることになります。

実際の事例では、落雷による電子錠やエアコンの修理費用が県民共済によって2万円~5万円程度補償された例も。

家電の補償可否は、被害の原因が明確であることが重要で、落雷の証明や修理業者の診断書が必要となります。

- 落雷による 家電・エアコン の故障は補償対象

- 修理費用や買い替え費用が支払われる

- 落雷証明書や修理業者の診断書が必要

修理・買い替え時の再調達価額と保険金額の関係

「再調達価額」とは、“同等品を新品で購入するために必要な金額” のこと。

保険金は、被害を受けた家電の再調達価額を上限に支払われますが、実際の支払い額は修理費用や買い替え費用、減価償却を考慮して決まります。

古い家電の場合、再調達価額から経年分が差し引かれることもあるため、見積書や購入時期の証明書類を用意しておくとスムーズです。

- 再調達価額=同等品の新品購入費用

- 修理費用または買い替え費用が支払われる

- 古い家電は減価償却が適用される場合あり

請求時に必要な書類・手続きと注意点

主な必要書類は、被害状況の写真、修理業者の 診断書・見積書、家電の購入時期が分かる書類(保証書や領収書)などです。

また、落雷の場合は気象庁の落雷証明書を求められることもあります。

申請は被害発生から速やかに行い、経年劣化や自然故障と区別できる証拠をしっかり揃えましょう。

不明点は保険会社や共済に事前相談するのがおすすめです。

- 被害状況の写真

- 修理業者の診断書・見積書

- 家電の購入時期が分かる書類

- 落雷証明書(必要に応じて)

火災保険でよくあるトラブル&経年劣化との違い

火災保険|経年劣化と言われた時の対応方法

しかし、実際には自然災害による損傷と経年劣化の区別が難しい場合もあります。

対応策としては、被害発生直後の写真や修理業者等第三者の意見書を提出し、災害による損傷であることを強調しましょう。

また、申請が却下された場合でも、追加資料を提出して再申請することが可能です。

納得できない場合は、消費生活センターや専門家に相談するのも有効です。

知恵袋などでも「経年劣化」と言われても諦めず、再度説明や証拠提出を行うことで認められた事例もある、とされています。

- 被害直後の写真・証拠を残す

- 修理業者の意見書を活用

- 再申請や第三者相談も検討

知恵袋で多い相談・失敗事例とその対策

『経年劣化と判断された』

『書類不備で遅れた』

などの相談が多く見られます。

失敗事例の多くは、証拠写真や修理見積書が不十分だったり、被害発生から申請まで時間が空いてしまったケースです。

対策としては、被害発生時にすぐ写真を撮り、修理業者に詳細な診断書を依頼し、早めに保険会社へ連絡することが重要です。

また、申請内容に不明点があれば、事前に保険会社や共済に相談しましょう。

- 証拠写真・見積書をしっかり用意

- 被害発生後は早めに申請

- 不明点は事前に相談

保険会社や県民共済へ 連絡・相談 するときのポイント

被害箇所の写真や修理業者の見積書を用意し、被害発生日時や状況を具体的に説明しましょう。

また、申請手続きや必要書類についても事前に確認し、不明点は遠慮なく質問することがトラブル防止につながります。

県民共済の場合は、地域の窓口やコールセンターも活用できます。

- 被害状況を具体的に説明

- 写真・見積書 を準備

- 手続きや書類を事前確認

- 地域窓口やコールセンターも活用

まとめ|県民共済火災保険で備えるべき最低限のポイントと選び方

最低限カバーすべき補償範囲を押さえ、家財や特約も必要に応じて追加しましょう。

申請時は証拠写真や見積書をしっかり用意し、経年劣化との違いを明確に伝えることが大切です。

自分の住まいや家財の価値、地域のリスクに合わせて、無駄のない補償を選びましょう。

困ったときは、保険会社や共済の窓口に早めに相談するのがおすすめです。

- 掛け金と補償範囲のバランスを重視

- 証拠写真・見積書 を必ず用意

- 経年劣化との違いを明確に

- 困ったら早めに相談

【おまけ動画いろいろ / 県民共済 火災保険&火災保険】

県民共済の新型火災共済メリット・デメリット 職員が解説【福岡県民共済】

火災保険料の負担増「2025年問題とは」【日経モープラFT】

【火災保険】後悔しない火災保険の選び方と落とし穴について住宅FPが徹底解説!

火災保険の選び方

火災保険 人気の特約を解説!

【オススメ記事】

コメント